Clearance model

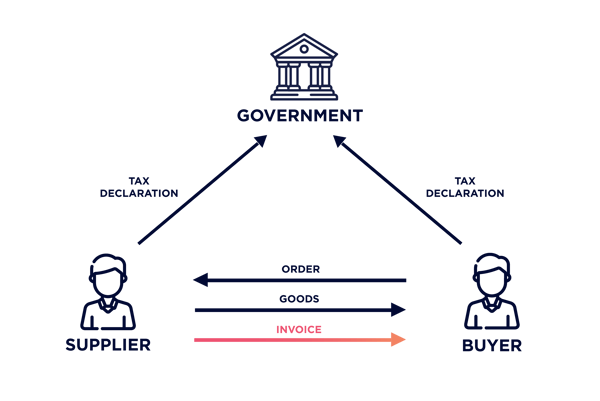

Het clearance model is al een tijdje in gebruik in Latijns-Amerika en de Aziatische Pacific-regio, en zijn in Europe in opkomst. Voordat de factuur naar een klant wordt verstuurd, moet deze eerst worden geregistreerd bij de Nationale overheid. In tegenstelling tot het post-audit model, gaat het clearance model gepaard met voorschriften en technische specificaties over hoe facturen moeten worden uitgewisseld.

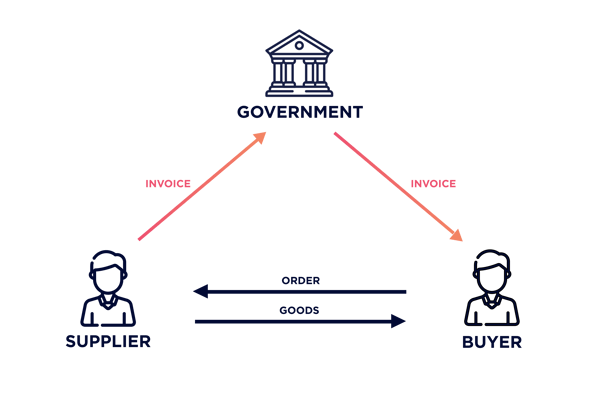

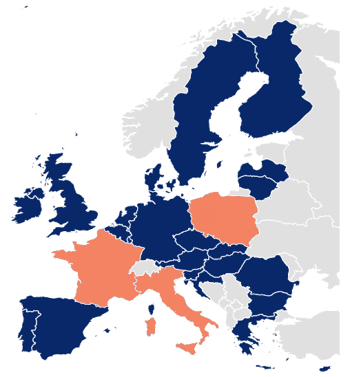

Het clearance model kent verschillende uitvoeringen. De oranje pijltjes in de getoonde afbeelding zijn bovenal symbolisch. Zo kan een overheid voordragen dat een factuur die voor een klant is bestemd, eerst naar de overheid wordt gestuurd en voorzien wordt van een autorisatiecode, waarna de factuur door de leveranciers naar een klant verstuurd kan worden.

De overheid kan er ook voor kiezen om validatie en registratie van facturen uit te besteden aan geaccrediteerde dienstverleners. Frankrijk ligt op schema om als eerste Europese land bedrijven te verplichten om facturen te rapporteren bij een plateforme de dématérialisation partenaire (PDP). In het Franse model wordt de factuur rechtstreeks van leverancier naar klant verstuurd, maar zullen beide partijen de transactie bij een geaccriditeerde dienstverlener moeten registreren. Tecnisch gezien betreft het dus geen "clearance", maar valt het wel onder CTC.